发布日期:2024-12-30 16:13 点击次数:136

本周插妹妹综合网,在外围市集利害波动的配景下,A股全体小幅震憾,科技股发达强盛,科创50指数先抑后扬,全周涨逾2%;蓝筹股也积极护盘,上证50指数周线微幅飘红;深证成指、创业板指等均收出带长下影线的小阴线。

受年末效应影响,日成交一度跌至1.37万亿元,创近3周来最低。全周悉数成交7.61万亿元,较上周大幅萎缩逾2万亿元,这亦然“9·24行情”以来最低周成交(完好周)。

本周,两融余额较上周小幅减少35.2亿元。电子行业逆势赢得逾21亿元的融资净买入,通讯赢得近20亿元融资净买入,医药生物、钢铁、房地产等行业也赢得超10亿元融资净买入。电力开发、机械开发、传媒三行业则融资净卖出超10亿元。

另据Wind数据统计,电子行业全周赢得逾525亿元的资金净流入,通讯赢得逾314亿元净流入,盘算机赢得逾223亿元净流入,电力开发、机械开发、汽车等也均赢得超50亿元净流入。食物饮料行业资金净流出近42亿元,非银金融、交通运载、农林牧渔资金净流出超10亿元。

芯片产业景气度高

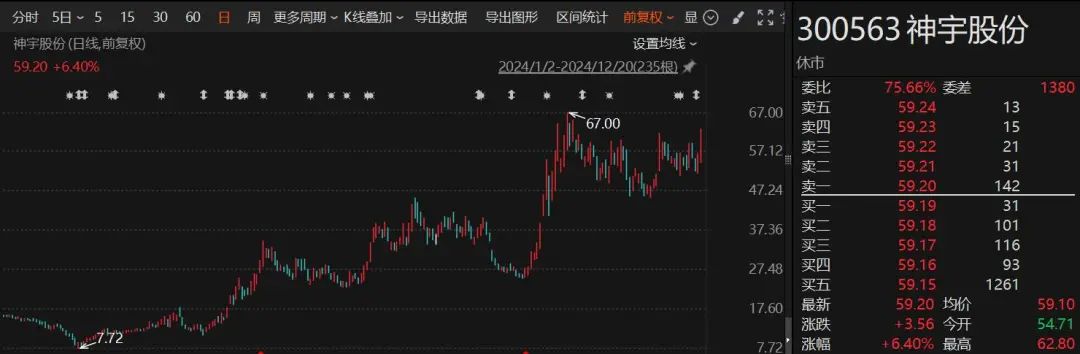

芯片股陆续走强,板块指数周线4连阳。细分铜缆高速相接见识领涨,板块指数全周放量大涨11.5%,接连创历史新高,成交量也急剧放大,岂论日成交已经周成交齐刷新历史记载。板块内大牛股频出,死心12月20日收盘,神宇股份年内涨幅高达276%,沃尔核材年内涨幅也高达238%,精达股份、太辰光、鑫科材料等自低点起来,涨幅也均超1倍。

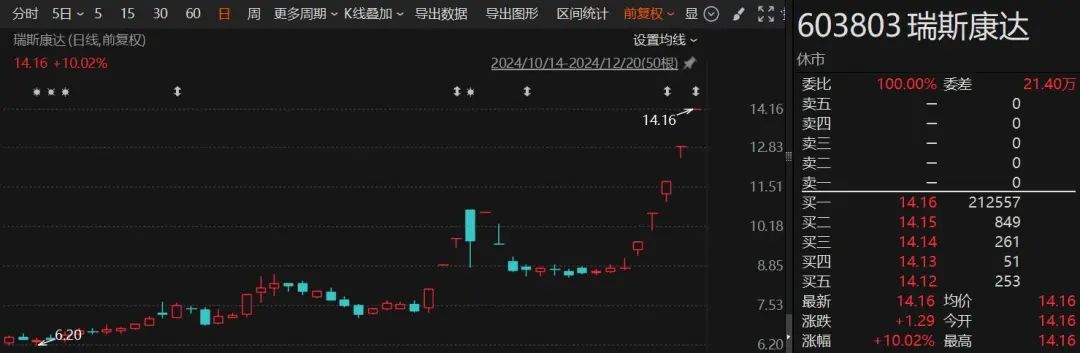

MCU芯片见识也一语气4周收阳,板块指数创近3年半新高,26gt并贴近历史最高点;存储芯片指数雷同在历史最高点隔邻蓄力,随时准备贬抑;汽车芯片、先进封装、半导体等板块本周均有不俗发达。瑞斯康达一语气5涨停,鼎信通讯一语气3涨停,瑞芯微、国星光电、实益达、光迅科技等均一语气2涨停。

插妹妹综合网

插妹妹综合网

跟着AI时候的快速发展,对芯片的需求大幅增长。左证寰宇集成电路协会(WICA)的预测,2024年各人半导体市集边界将达到6202亿好意思元,同比增长17%;Gartner公司也预测,2024年各人半导体收入将达到6300亿好意思元,同比增长19%;IDC雷同预测,2024年半导体市集增长率达20%。

人妖av芯片产业景气度好转,也促使A股关联公司功绩大幅增长。左证Wind数据统计,半导体板块(申万二级)2024年前三季度营收同比增速逾越20%;前三季度归母净利润同比增速逾越40%。

此外,算作典型的强周期行业,芯片行业一般3年至4年为一个周期,本轮芯片行业上行周期始于2023年,市集无数预期异日仍有较大空间。

吉利证券示意,当今半导体行业处在收复最佳的时段,月度收入络续创出新高。半导体算作典型的周期和创新重叠的行业,在糟塌电子复苏和东谈主工智能的创新共振中快速向好,尤其是存储和处理器受益最为显著。

AI眼镜见识火爆

电子糟塌见识本周“V形回转”,多个细分板块指数创历史新高。

AI眼镜板块指数先是一语气2日重挫,又接连3日大涨,创出历史新高。润欣科技年内涨幅高达245%,博士眼镜、恒玄科技、协创数据、中科蓝讯等年度涨幅均逾越1倍。

无线耳机板块雷同创历史新高,上海贝岭、元隆雅图、国光电器等均是近期市集热点股;AI手机(PC)、小米见识、电子纸、智能衣服等板块指数也贴近历史最高点,天键股份、星宸科技、麦格米出奇多股创历史新高(复权)。

本年下半年以来,多公司发布AI眼镜居品。12月19日,智能硬件品牌闪极科技认真发布旗下首款AI眼镜——闪极AI“拍拍镜”A1。

稍早前,百度旗下小度科技于11月发布各人首款搭载华文大模子的原生小度AI眼镜;Meta联袂雷一又推出全新限量版Wayfarer智能眼镜;国内头部智能眼镜商Rokid也发布了新一代AI+AR眼镜Rokid Glasses。

左证Wellsenn XR数据,2024年各人AR眼镜销量为11.3万台,同比增长16%。量度到2030年后,AI+AR智能眼镜行业将参加高速发延期,2035年,AI+AR智能眼镜最终已毕对传统智能眼镜的替代,各人AI+AR智能眼镜销量将达到14亿副,与智高手机边界相配。

华鑫证券指出,AI眼镜成智能衣服市集新风口,或引颈下一代结尾调动。AI眼镜不仅具备臆造视觉增强遵循,还通过集成东谈主工智能算法,已毕了对用户行径和环境的实期间析,提供愈加精确和个性化的做事。跟着成本逐步裁减,AI眼镜有望进一步当年愚弄。

券商预测后市

广发证券以为,年末关节会议定调“超旧例”,跨年行情与春季躁动值得期待。数年未见的“双宽定调”,决定了经济处于宏不雅周期“下行尾声至复苏初期”的阶段,且2025年较永劫间会保管该预期。

渤海证券称,市集资历短期退换,异日濒临筑底反弹历程。在功绩短少不雅测窗口的阶段,流动性是否充裕进而带动题材的全面活跃,是市集能否止跌走强的关节。短期看,随同好意思联储的鹰派表态和临频年末,流动性环境濒临一定不信服性,要是年底前,流动性环境徐徐改善,则市集有望借机筑底回升。反之,要是流动性环境相对垂危,则市集还需更多期间以完成企稳历程。

中泰证券以为,战略预期、监管节律、楼市发达与外洋风险或是运行资金的四大中枢成分。新样貌下插妹妹综合网,战略是否有更放肆度的贬抑将是决定下半年市集的最为关节的变量。通过各项战略进行预期贬责以提振社会信心或是战略层发力的进攻花样之一,股市或是进攻合手手。故金融监管节律愈加轻柔与各式本钱市集战略支柱下,2025年股市或将呈现底部约束抬升和市集较为活跃的特质。